こんにちは、ファイナンシャルプランナー(FP)の安藤宏和です。

私がオンライン相談をお受けした時の具体的な事例をご紹介します。ぜひ、ご参考ください。

ご相談者プロフィール

お名前:Yさん

家族構成:夫45歳、妻45歳、長女12歳、次女10歳、三女8歳、四女6歳

お住まいの地域:埼玉県

居住形態:持ち家(戸建て)

職業・収入:夫 中堅企業正社員・750万円、妻 中堅企業パート・250万円

保有金融資産:普通預金300万円、財形貯蓄200万円、学資保険×3

※個人が特定されることを防ぐため、ご家族の年齢や資産状況などは改変しています。

ご相談の経緯

児童手当の所得制限が改正されるというニュースを聞き、ネットで調べている時に執筆者(FP安藤)のHP記事をご覧いただいたのをきっかけに初回カウンセリングにお申込みいただきました。

具体的なご相談内容は以下の通りです。

- 「所得制限」ルール改正を見据えての、児童手当の活用法

- 家計の見直し(特に保険)

テーマ毎に解説していきたいと思います。

児童手当の所得制限について

児童手当とは

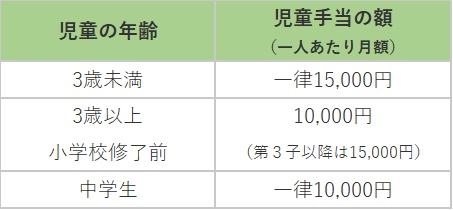

児童手当とは、「中学校卒業までの児童を養育している方」に行政から支給される手当のことです。

上記のように、子供の年齢や人数によって金額が変わります。

とてもポピュラーな制度で手続きも難しくないため、子供が生まれたらほとんどの家庭が受け取り、生活費や将来への貯蓄として活用されています。

※児童手当の制度に関する詳細はこちら(当サイト運営会社FPオフィス「あしたば」の記事)

https://ashitaba-mirai.jp/20062020/3898.html

児童手当には所得制限(収入制限)がある

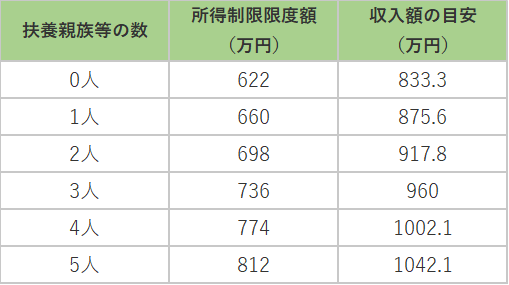

ところが、児童手当には“所得制限”のルールがあり、養育者の所得(収入)が一定以上の場合は、満額を受給することができません。

(現時点では、「特例給付」として月額一律5,000円が支給されます。)

限度額は上図の通りですので、ご参考ください。

※詳細は内閣府HPにて

児童手当の所得制限が厳しくなる!?

今回のご相談者・Yさんが気に掛けていらしたのが、「児童手当の見直し」に関するニュースです。

初回カウンセリングのご依頼があった時点では、政府でこのようなことが検討されていました。

- 所得の判定方法を見直し、「収入が一番高い人」から「世帯合算」にする

- 制限を超えた家庭にも支給されていた「特例給付」を廃止する

これにより、今まではYさんの家庭の収入は所得制限に引っかかる金額でなかったものの、世帯合算すると750万円+250万円=1,000万円で「所得制限ギリギリのライン」になってしまうことになります。

また、もし制限を超えた場合、特例給付が廃止されると支給される金額は「ゼロ」に。

世帯合算による児童手当の「金額減少」か「支給停止」となれば家計に与える影響は大きく、特にYさんのように子沢山の家庭ではなおさらです。(今回のケースでは月5万円もの収入がゼロになってしまうので)

Yさんは児童手当があることを前提に、子供の将来の教育費を準備するための学資保険に加入していました。

それを払い続けられるかどうかという話にもなってくるので、まさに死活問題だったわけです。

世帯合算は見送られ、「高所得者に対する特例給付の制限」が設けられることに

結果的に、世論の反発も大きかったことから「世帯合算」の仕組みや特例給付の一律の廃止は見送られました。

ただ、年収1,200万円前後~は特例給付の支給を停止することが閣議決定されたので、相当数の世帯に影響が出ます。

幸いにもYさんは該当しない予定ですので今回は問題クリアとなりましたが、今後の制度改正等を睨んで「所得制限ギリギリの人ができること」をアドバイスさせていただきました。

今回は詳細の説明は割愛しますが、一言でいうと「iDeCo/イデコ(個人型確定拠出年金)の活用」です。

実は、iDeCoに加入することで、所得を引き下げる効果が生まれるのです!

気になる方はぜひ、次のページをご参考ください。(当サイト運営会社FPオフィス「あしたば」の記事)

https://ashitaba-mirai.jp/20062020/3927.html

家計の見直しについて

次のテーマは家計の見直しですが、今回は特に保険の見直しニーズが強くありました。

まずは加入状況を整理し、ニーズを伺った上で見直しのアドバイスをさせていただきました。

ご相談にいらした時点での加入状況

夫

- 学資保険 掛け金=月1.5万円 払込期間=第1子が18歳まで

- 学資保険 掛け金=月1.5万円 払込期間=第2子が18歳まで

- 学資保険 掛け金=月3万円 払込期間=第3,4子が18歳まで

- 変額終身保険 掛け金=月5,000円 払込期間=夫が60歳まで

- 収入保障保険 掛け金=月4,000円 保障額=60歳まで・月15万円

- 医療保険 掛け金=月3,500円 保障額=入院日額5,000円、先進医療など

妻

- 変額終身保険 掛け金=月5,000円 払込期間=妻が60歳まで

- 医療保険 掛け金=月3,500円 保障額=入院日額5,000円、先進医療など

※掛け金はキリの良い金額に改変しています。

Yさんのニーズ

学資保険は児童手当が頼みの綱だが、このまま継続していく前提。

収入保障保険や医療保険は10年ほど前に加入したまま放置しているので、第3子・第4子が生まれた後の見直し等もしていない。保障の過不足などがないか、アドバイスがほしい。

このようなニーズがありました。

見直しアドバイス

①学資保険

学資保険についてはYさんご自身で認識されている通り、不確定要素のある児童手当が原資とはいえ、このまま続けていくのが妥当と考えられます。

正直なところ、一般的な学資保険は決して「期待利回り」が高くないため、もっと運用成果が見込めるものを活用するという選択肢もあります。

なのでもし加入した直後であれば、見直しを提案していたことでしょう。

しかし今回のケースではお子さんの年齢が既に6~12歳と一定年齢に達しており、見直しても18歳前後までに十分な運用期間がとれないため、そのまま継続することをお勧めしました。

ただ、そもそも一人あたり月15,000円の積み立てで「目標とする教育資金を貯められるのか」という問題はあるため、

目標金額から必要な積立金額をシミュレーションした上で、学資保険にプラスして他の手段による教育資金の積み立てをご提案しました。

(弊社のオンライン相談サービスをご利用いただくと、FPと一緒にシミュレーションをするので必要金額のイメージがわくと思います)

今回は詳細の説明は割愛しますが、具体的には「NISA(一般NISA/つみたてNISA)」を活用した“積立投資”です。

積立投資については、改めて別の記事で解説します!

②収入保障保険

こちらに関しては、見直しの余地があるというアドバイスをさせていただきました。

収入保障保険は被保険者に万が一のことがあった場合、「減ってしまう家計の収入をカバーする保険」となっており、「月々●●万円・●●年間」という形で遺族は保険金を受け取ることができます。主な加入目的としては、生活費の補填ですね。

こちらは同じような機能を持つものとして、住宅ローンを組んだ時に原則必須で加入する「団体信用生命保険」があります。

住宅ローンを支払っている間に万が一のことがあった場合、その残債が消滅するので住宅ローンの負担がなくなります。

よって、収入保障保険の活用法は、団体信用生命保険とセットで考える必要があるのです。

今回のYさんのケースですと、収入保障保険の加入後にマイホームを購入されており、当然団体信用生命保険にも加入していました。

現在かかっている生活費や万が一の公的保障(遺族年金)なども併せて考慮すると、「今の保障金額はやや過大」ということなりましたので、見直しをお勧めしました。

ちなみにですが、10年前からすると日本人の若年層の死亡率が低下していることから掛け金の「料率」が下がっており、生命保険は単純に見直すだけでも掛け金が安くなる傾向にあります。

見積もりをとってみたところ、保障額の削減と料率引き下げ効果でだいぶ安くなりました。

③医療保険

こちらも見直しの余地があるとお伝えしました。

現在の内容は「最低限の保障」を得るという意味では悪くないものでしたが、多くの日本人が罹患する三大疾病(ガン・心疾患・脳血管疾患)に関する保障等が手薄と感じられました。

聞くと、以前はガン保険に加入していたものの、その時は年齢的にも家計的にも不要と考えて解約してしまったとのこと。

ただ、今はその保障も必要と感じていらっしゃるようで、三大疾病保障ありのプランで商品を提案してほしいとご依頼いただきました。

2つの保険会社で「シンプルプラン」と「充実プラン」をご提案。

結果的に三大疾病の保障範囲が広い充実プランを選択されました。

このように、一言で「見直し」といっても、「とにかく掛け金を安くすれば良い」という訳ではありません。

置かれた環境やニーズに合わせて、適正な保障・適正な掛け金でのプランに加入することをお勧めしています。

※最近は同じ三大疾病でも「ガン、急性心筋梗塞、脳卒中」に対応しているものと、保障範囲を広げて「ガン、心疾患、脳血管疾患」に対応しているものとがあります。

その中でも各保険会社によって保障範囲が細かく異なりますので、詳細はFPまたは保険代理店・保険会社にお問合せください。

終わりに

いかがでしたでしょうか?

教育資金や老後資金など中長期的に必要となるお金を準備する上で、ぜひ「マネープラン」をしっかり組み立てることをお勧めします。

マネープランが明確になると、

国が用意している制度をどのように活用するのか、積立金額はいくらにするのか、万が一に備える「保険」はどんな内容にするのか、

それぞれがバラバラではなく、支え合うバランスのとれたものになります。

ぜひ一度、マネープラン作りや各種制度・商品等の活用法をアドバイスする専門家、FPに相談してみると良いでしょう。

第三者に相談してみると、きっとご自身だけでは見えていなかったものや、「実は自分はこう考えていたんだ」というような新たな気付きもあるはずですよ。

ぜひお気軽に、私たちのオンライン相談サービスをご利用ください。

執筆者:ファイナンシャルプランナー・安藤 宏和

大手保険会社での勤務を経て、独立系ファイナンシャルプランナーとして開業。全国各地でマネーセミナーの講師を務め、登壇回数は年70回以上、受講者はのべ4000人を超える。得意なテーマは、iDeCoやNISAなど国の制度を利用した資産形成。