「マイホーム取得を検討している」「住宅ローン控除はどう変わるの?」

こんにちは!FP(ファイナンシャルプランナー)の金坂浩之です。住宅ローン減税は、1972年の住宅取得控除からはじまり、その後、そのときどきの景気対策、消費税増税時の経済への影響の緩和策として、内容を変えながら50年も続いています。住宅を取得する方にとってうれしい制度です。令和4年の税制改正にも盛り込まれ、令和4年~7年まで4年間延長される予定です。令和4年に入居の方でも令和3年改正の対象の方(令和3年9月までに請負契約、令和3年11月までに売買契約)ではなく、現在検討している方向けの内容です。

今回の改正でとっても複雑になったな!という印象です。そこで、改正後の減税制度の概要と、マイホームを計画する際、ハウスメーカー、工務店、不動産などの担当に確認しておきたいポイントを整理していきます。

改正の概要

1)住宅ローン減税の適用期限を令和7年12月31日まで4年まで延長

2)所得要件2,000万円以下(改正前:3,000万円以下)

3)控除率0.7%(改正前:1%)

4)既存住宅の築年数要件は廃止、新耐震基準(登記簿上の建築日付:昭和57.1.1以降)適合する住宅とする

5)控除期間は新築13年、既存住宅または増改築等は10年

6)住宅の性能による減税対象となる借入限度額の区分が細かくなる

7)令和6年以降の新築において住宅ローン減税が受けられないケースあり

中間所得層による良質な住宅投資による経済回復効果、昨今の環境問題への対策が背景にあり、所得要件の変更、住宅性能により減税額に差をつけたかっこうだ。特に5)~7)については、複雑になっているのでまず、国土交通省の資料で確認したい。

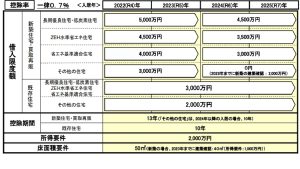

国土交通省WEBサイト掲載資料

国土交通省WEBサイト掲載資料

いかがでしょうか。

「新築or中古」「入居の年」「住宅の性能」の組み合わせで複雑にわかれています。これを全部理解してマイホームの計画を立てるのは至難の業ですが、減税額の差が大きいので、自分がどこにあてはまるのかは把握しておきたいところです。

確認しておきたいポイント

ハウスメーカー、工務店、不動産の担当の方に、「我が家はどこに当てはまるの?」と確認しましょう。「大手メーカーだから」「CMやっているから」性能はいいはずだ!と思ったりするかもしてませんが、性能的には条件をみたしていても、認定されていないと、長期優良住宅、ZEH水準省エネ住宅としての控除は受けられません。原則認定を取得するという建築会社もあれば、オプションとしているところもあります。オプションとしている場合は、費用や工期などについても確認しておきましょう。

最後に

住宅ローン減税の概要とチェックポイントを整理してみました。実際の減税効果については、現在だけでなく今後のご収入(育休などで変化はないか)や他の減税制度との兼ね合いがあります。自分の場合はどうなのかと個々の事情によるところが大きいので、ライフプランを考えて検討したいところです。「自分にあった資金計画を立てたい」「ライフプラン、マネープラン全体を確認したい」FPはご家庭にあった方法を一緒に考える相談相手です。いつでもご相談下さい。

執筆者:ファイナンシャルプランナー 金坂浩之

千葉県出身 1976年生まれ 1級FP技能士/CFP®/社会保険労務士

大手ハウスメーカー、生命保険会社にて実務、相談経験を積む。相談者一人ひとりのライフプラン実現を支援するコンサルタントとして活動中。