「NISAを始めようと思うけど、一般NISAとつみたてNISAってどっちが良いの?」

「それぞれの違いはなに?」

この記事は、そんな疑問にお答えする内容です。

国が用意している小額投資非課税制度である「NISA」は、2014年にまず登場した「一般NISA」と、2018年から後に登場した「つみたてNISA」があります。

(2016年から「ジュニアNISA」もスタートしましたが、未成年向けの制度なので今回は割愛します。)

そもそも2つ制度があることを知らない人も多く、「NISAを始めたい」という方からのご相談をお受けすると、毎回必ずといって良いほど聞かれるのが「結局どっちが良いの?」という質問。

今回は、ファイナンシャルプランナー(FP)の安藤宏和がザックリと「一般NISA・つみたてNISAの比較&選ぶ上での判断基準」を解説します。

NISAにご興味のある方、既に初めてはいるがよく分かっていないという方、ぜひ最後までお読みくださいね。

できるだけ“簡単に・分かりやすく”いきたいと思いますので、細かいルール・用語の説明は一部省きながら進めていきます。ご容赦ください。

2つのNISAが生まれた背景

両制度を比較する上で、それらが生まれた背景(ヒストリー)を知っておくと、記憶に残りやすくなります。

ザっと見ておきましょう。

2014年に登場した「一般NISA」

日本人は家計に占める貯蓄の割合が高く、投資・運用に消極的なケースが多いため、「一般家計資産が増えない」「株式市場にお金が回らない」状態になっていることを、国は問題視していました。

そこで多くの一般個人に投資・運用の裾野を広げるべく、本来なら投資で得た利益には約20%の税金がかかるところを、

「一定の期間・一定の金額までは利益に対して非課税にするよ」

という、ボーナス付きの投資口座を作ることができるようにしました。

それが、一般NISAです。(イギリスの「ISA」という小額投資非課税制度にならって創設したので、日本(NIPPON)の頭文字Nを付けてNISAとなりました。)

制度がスタートした当初、全国の金融機関がこぞって「NISA口座開設キャンペーン」を打ち出したこともあり、スタートから1年あまりで約1,000万口座も開設されるほどのブームとなりました。

一般NISAの課題を解決するために登場した「つみたてNISA」

しかし、ネックだったのがその利用者層。

その多くが50代以降で、特に60~70代の方が圧倒的多数を占めており、既に退職金などを原資に一定の資産を持つ「資産保有層」だったのです。

詳細は後述しますが、「非課税期間5年は短か過ぎる」「金額120万円は多過ぎる」というのもあったのでしょう。

これでは、30~40代前後でまだ十分な資産を保有していない「資産形成層」には投資の裾野が広がらないまま。

それはマズイ!ということで、「資産形成層」の方々にとって使い勝手が良い制度をつくろう、と登場したのが「つみたてNISA」です。

「非課税期間は長くして20年」「金額は少なくして40万円」「選びやすいように商品を厳選」

と、若年層かつ投資未経験者・初心者に配慮した制度となっており、スタートから3年余りで約300万口座が開設されるに至りました。

このように、様々な年齢や収入・保有資産の人にとって使い勝手が良くなるよう、「投資・運用の裾野を広げる」という共通ミッションの下で両制度が走っているのです。

一般NISA&つみたてNISAの違い

一般NISAとつみたてNISAは、同時に利用(開設)することはできません。

制度を利用したい人の資産状況などに合わせて、自由に選択できるようになっています。

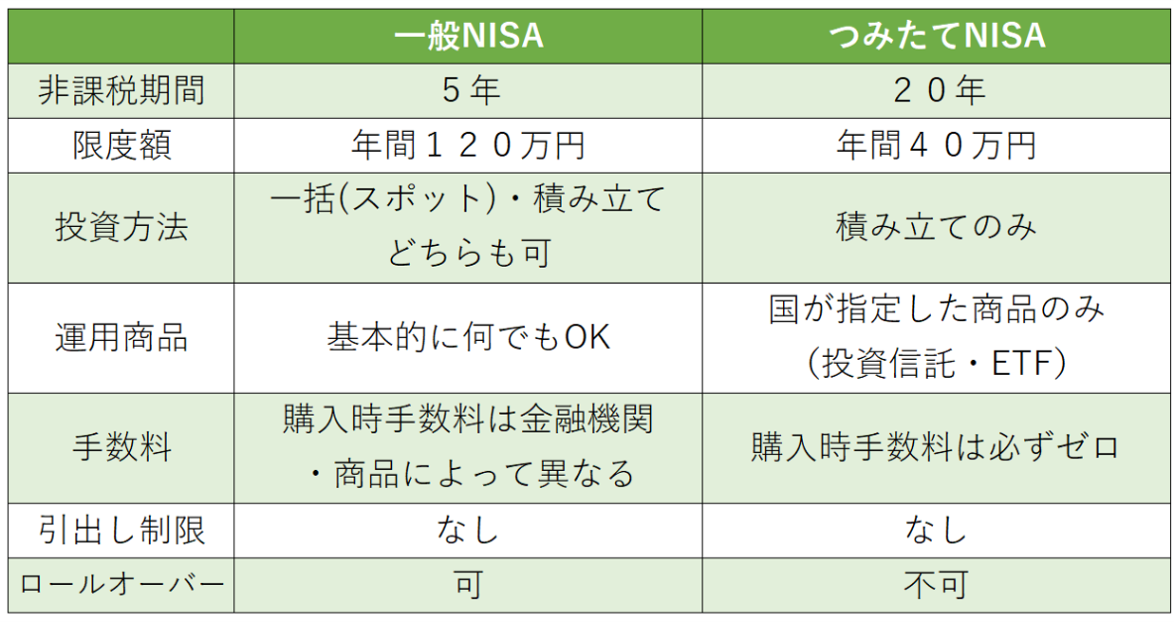

実際に選ぶ上での比較ポイントは、上図の通り。一つずつ、ザックリと見ていきましょう。

ポイント① 非課税期間の違い

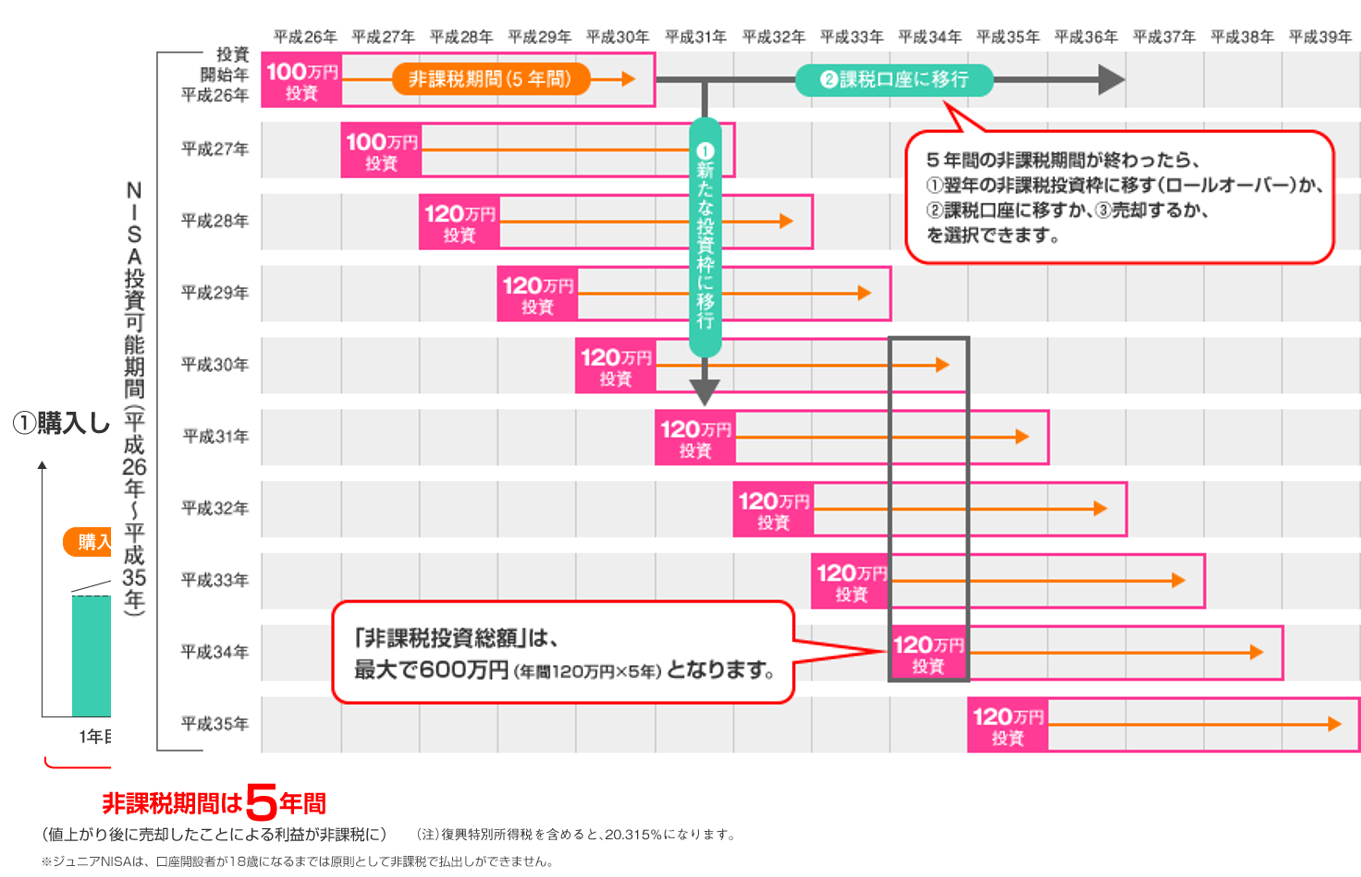

一般NISAの非課税期間は5年間です。

図のように「毎年毎年、非課税枠が付与される」イメージで、「投資した年を含めて5年間非課税」となります。

例えば、2021年に一般NISA口座で投資をすると2025年末まで非課税になる、ということです。

つみたてNISAの非課税期間は20年間です。

一般NISAと考え方は同じで、「毎年毎年、非課税枠が付与される」「投資した年を含めて20年間非課税」ということになります。

(図表の出所:金融庁)

ポイント② 限度額の違い

一般NISAの口座で投資できる限度額は、毎年120万円まで。

つみたてNISAの口座で投資できる限度額は、毎年40万円まで。

どちらも、翌年に繰り越すことはできません。

ポイント③ 投資方法の違い

一般NISAは、まとまったお金をドンと投資する「一括(スポット)投資」も、毎月・毎年のようにコツコツと投資していく「積立投資」も可能です。

それに対し、つみたてNISAは文字通り「積立投資」しかできません。

制度背景でお伝えしましたが、あくまでも「これから資産をつくっていく」人たちをターゲットにした制度なので、あえて積立に限定しているのです。

ポイント④ 選べる運用商品の違い

一般NISAは、デートレーダーや機関投資家のようなプロではなく「一般生活者」の方が投資する金融商品としては、基本的に何でも選ぶことができます。

それに対してつみたてNISAは、国が指定した商品(投資信託またはETF)のみ購入することができます。

実のところ、国内には投資信託とETFで、約6,000本もの商品が存在します。

それだけあると、投資未経験者・初心者の方は「どれを選んで良いか分からないからやめておこう」と諦めて可能性が高くなるため、あえて国が「これは長期投資に適している」という商品を厳選したのです。

その数、約190本。(2020年末時点)

それでも多いような気もしますが、全体の約3%まで絞り込まれていますね。

ポイント⑤ 手数料の違い

一般NISAの場合、窓口となる金融機関で決められた「商品ごとの所定の手数料」がそのままかかります。

投資信託でいうと、商品を購入した時にかかる「購入時手数料」とお金を預けている間に運用コストとして払う「信託報酬」がありますが、原則どちらも通常の課税口座と同率です。

ただ、つみたてNISAの場合は「購入時手数料がゼロ(ノーロード)」でることを選定条件としているので、どの金融機関でどの商品を選んでも購入時手数料はかかりません。

信託報酬は一般NISAや課税口座で購入するのと同じですが、相対的に低い水準のものしか指定商品に選ばれていないので、「どれを選んでも手数料は低め」ということになります。

ポイント⑥ 引出し制限の違い

「一般NISAは5年間、つみたてNISAは20年間、引出しができない(やめられない)」と思っている方が、相当数いらっしゃいます。

しかしこれは誤解で、一般NISAもつみたてNISAも引出し制限はありません。

ポイント⑦ ロールオーバー制度の違い

非課税期間終了時に、その翌年の非課税枠に移して非課税投資を継続できる制度を、ロールオーバーと言います。

一般NISAは非課税期間が短めなので、投資を継続しやすくするためにこの制度の適用が認められています。

つみたてNISAはそもそも非課税期間が一般NISAの4倍という長さなので、ロールオーバーは不可となっています。

以上、ザっとポイントをご説明しましたが、一般NISAもつみたてNISAも更に細かいルールがありますので、詳細は下記ページ(当サイト運営会社FPオフィス「あしたば」の記事)をご参考ください。

一般NISA・つみたてNISAを選ぶ時のポイント

では最後に、一般NISAにするかつみたてNISAにするか、「選ぶ時のポイント」をお伝えします。

なお、超低金利時代に預貯金で資産を効率よく増やすことは不可能であるため、「保有資産をできるだけ投資・運用で育てることが重要」という前提に立ってアドバイスさせていただきます。

※詳細は別の記事でお伝えします。

最大のポイントは保有資産

ここまでご覧いただいた通り、

- 一般NISAは「非課税期間5年と短いが、限度額は120万円と多め」

- つみたてNISAは「非課税期間20年と長いが、限度額は40万円と少な目」

となっています。

前述の「保有資産をできるだけ投資・運用に回すことが重要」という考えに立てば、保有資産がある程度の金額になっている方にとっては、限度額が大きいことは魅力的です。

預貯金が300~500万円程度あって投資に回すことができる「余裕資金」を確保できている方は、積極的に一般NISAを活用すると良いでしょう。

逆に、預貯金など現在の保有資産がそれほど多くない(例えば100万円程度)という方は、つみたてNISAを活用して毎月の収入の一部をどんどん投資に回していきましょう。

ただし、収入が高ければそこから投資に回すことができる金額も大きくなる場合もあり、一概に保有資産だけで判断できないケースもあることにご注意ください。

選べる商品の違いは、メリットにもデメリットにもなる

一般NISAが「いろいろな商品を選べる」のは、より良い投資成果の期待できる商品や愛着のある(共感の持てる)商品を選ぶ上では、メリットと言えます。

しかし、選ぶ商品が多すぎるという意味ではデメリットとも言えます。

逆につみたてNISAの「商品が厳選されている」点は、「未経験者・初心者にとって選びやすい」という意味ではメリットです。

ですが、一般NISAのように「より良い投資成果の期待できる商品や愛着のある(共感の持てる)商品」を選べないのもそうですし、投資信託・ETF以外の個別株式を「株主優待目当てで買う」といった選択肢もなくなってしまうので、この点はつみたてNISAの大きなデメリットとも言えるでしょう。

最終的な判断は、第三者のアドバイスもふまえて「総合的」に

投資をしたい人の収入・保有資産はもちろんですが、前述の選べる商品のように「ニーズ・考え方」によってもどちらが適しているかは大きく変わります。

総合的に判断する必要がありますので、ご自身で判断がつかないという方はぜひ第三者のアドバイスを取り入れてみましょう。

私たちのようなFP(ファイナンシャルプランナー)に相談することで、きっと「あなたにとってベストなNISA活用法」が見つかるはずですよ。

執筆者:ファイナンシャルプランナー・安藤 宏和

大手保険会社での勤務を経て、独立系ファイナンシャルプランナーとして開業。全国各地でマネーセミナーの講師を務め、登壇回数は年70回以上、受講者はのべ4000人を超える。得意なテーマは、iDeCoやNISAなど国の制度を利用した資産形成。