こんにちは!ファイナンシャルプランナー(FP)の金坂浩之です。

新年度をむかえて、引越しや転勤、社会人としての新たな一歩を踏み出したなど、生活に変化のあった方も多いのではないでしょうか。

生活に変化があると、将来のお金のことを考えるきっかけになるので、私もこの時期はマネープラン全般の相談を受けることが多くなります。マネープラン、家計管理のことというと、何にお金を使っているのか、いくら使っているのか、ということは気にしますが、いくら使えるのかということは、きちんと把握されている方が少ないような印象です。

そこで今回は、マネープランのはじめの一歩、可処分所得(収入から実際に使えるお金)をテーマにしてみました。とくに、新社会人の方や、貯金が思うようにできていないなとお感じの方は、まずはここから始めてみてはいかがでしょうか。

可処分所得とは?

金融庁広報中央委員会のWEBサイト【暮らしに役立つ身近なお金の知恵・知識情報サイト『知るぽると』】では以下のように紹介されています。

可処分所得とは(disposable income)

個人の家計収入から、支払いを義務づけられている税金や社会保険料などの非消費支出を差し引いた金額のこと。

要するに実際に使えるお金のことで、一般的に、額面の収入額から、所得税、住民税、社会保険料を差し引いたものとなります。※新社会人の方で、前年の収入が一定以下の方は住民税を控除されるのは2年目からになります。

お勤め先によっては、組合費や会費などを給与天引きしているケースもありますので、ご自身のマネープランを考える際は、そういった会費なども差し引いて残るお金が、自身で自由に使えるお金と考えておきましょう。

可処分所得を計算してみよう

計算前の準備

所得税、住民税、社会保険料についての計算を一から自分で行うのは大変なので、手元にある帳票を活用しましょう。

給与所得の源泉徴収票(勤務先から年末か年明けに配布されるケースが多い)、住民税決定通知書(勤務先から5月か6月に配布)、さらに給与明細があると良いです。新社会人の方は、源泉徴収票、住民税決定通知書はありませんので、給与明細を用意して下さい。

それぞれの書類の確認するポイントを説明します。

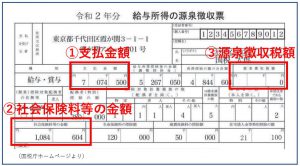

給与所得の源泉徴収票

源泉徴収票からは、①支払金額 ②源泉徴収税額 ③社会保険料等の金額 の3点です。

住民税決定通知書

住民税の納税額が確認できます。こちらは、市区町村によって書式に差があります。はっきり年間の住民税はいくらのように記載されていればよいのですが、ちょっとわかりにくいかと思います。住民税が給与天引きとなる会社員の方は「特別徴収税額」の項目が住民税の納税額となります。

給与明細

控除の項目に、組合費、会費のようなものがあるか確認します。

可処分所得はいくらでしょうか?

では、必要項目が確認できたら計算してみましょう。

可処分所得=収入-社会保険料-所得税-住民税-勤務先の各種会費など

※収入(源泉徴収票の総支給額①)、社会保険料(源泉徴収票の社会保険料②)、所得税(源泉徴収票の源泉徴収税額③)、住民税(住民税決定通知書の特別徴収税額)、勤務先の各種会費など(給与明細控除項目より)

新社会人の方はこちら

給与明細を確認してみましょう。給与明細は、大きく3つの構成になっているものが多いかと思います。

【勤怠】勤務状況、残業、夜勤、休日出勤など

【支給項目】基本給、各種手当など

【控除項目】社会保険料(厚生年金保険料・健康保険料・雇用保険料)、所得税、住民税、会費など

このうち、【支給項目】【控除項目】から計算します。

可処分所得=収入-社会保険料-所得税-(住民税)-勤務先の各種会費など

※収入(支給項目)、社会保険料(控除項目)、所得税(控除項目)、住民税(控除項目に記載があれば)、勤務先の各種会費など(控除項目)

実際に使える金額、可処分所得を計算してみていかがでしたでしょうか。

毎月の家計管理の第一歩として、現状を知るということ、使える金額を知っておくことは大切です。そこから、ご自身の送りたい人生、ライフプランを実現するために必要な将来のお金のこと、計画的に準備をしていきましょう。

終わりに

今回は、将来のお金のことを考える際の基本中の基本、「いくら使えるか知る」をテーマにしてみました。お給料から税金等々ひかれているのはわかっている。けれども実際に計算するのは、少しハードルが高いなと感じる方もいらっしゃるかと思います。いくら使えるか知っていないと、ついつい使いすぎて貯蓄が計画通り進まない、思ったほど貯蓄できていない・・・ということになりがちだったりします。自分で計算するのはちょっと自信がないという方でも、ファイナンシャルプランナーなど専門家のサポートがあれば簡単ですよ。

いくら使えるかがわかったら、ご自身のライフプランを実現していくための計画を立てていきましょう。その際、お金の計画を立てておくことも重要です。オンライン相談では、各分野の専門家が、計画から実行までサポートしています。いつでもご相談下さい。

執筆者:ファイナンシャルプランナー 金坂浩之

千葉県出身 1976年生まれ 1級FP技能士/CFP®/社会保険労務士

大手ハウスメーカー、生命保険会社にて実務、相談経験を積む。相談者一人ひとりのライフプラン実現を支援するコンサルタントとして活動中。