こんにちは、ファイナンシャルプランナーの金坂です。

確定申告の時期ということもあり、住宅ローン減税について相談がありました。中古住宅(マンション・一戸建て)を購入、自分らしくリフォームして暮らす方ふえてますね。

これから検討という方もいらっしゃるかと思いますので、「中古住宅+リフォーム・リノベーション」の場合の住宅ローン減税について、解説します。

中古住宅取得とリフォームの減税は併用できる

中古住宅取得にかかる住宅ローン減税と増改築等のリフォームを対象とした住宅ローン減税はそれぞれ要件を満たせば併用できます。

共通要件(居住、面積、収入など)はありますが、中古住宅・増改築等リフォームの特有の要件に絞って紹介します。

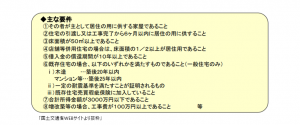

住宅ローン減税の対象となる中古住宅の主な要件

上記は、国土交通省WEBサイトに掲載されています。

①床面積:50㎡以上

②築年数:20年以下(マンション等は25年以下)

①②の要件は、登記事項証明書で確認できますが、 築年数が20年超(マンション等は25年超)の場合は、一定の耐震基準を満たすことが 要件となりますので、契約前に不動産仲介業者・販売会社の方に確認しましょう。

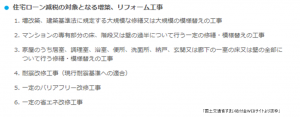

住宅ローン減税の対象となる増改築等リフォームの主な要件

①対象となる工事は上記資料が参考になります。

②工事費が100万円以上

ざっくりいうと大がかりな工事が対象となります。 そして工事内容証明するために、建築確認申請書や各種証明書などが必要です。

住宅ローン減税の対象となる工事かは、契約前にリフォーム・リノベーションを依頼する 建築会社の方に確認しましょう。 確定申告時に慌てないように証明書などは早めに依頼しておきましょう。

※上記の条件に該当しない工事の場合、その工事を入居前に行っているときは、工事費を中古住宅の取得価格に含めることができます。

中古住宅取得と増改築等リフォームのそれぞれが要件を満たした場合の減税額は?

「中古住宅取得」「増改築等リフォーム」それぞれ別々に計算をして、合計した額が住宅ローン減税額になります。

まずは、それぞれ計算しましょう。

中古住宅取得の住宅ローン減税額

中古住宅を購入する場合、不動産業者の媒介による個人間の売買が多いかと思いますので、そのケースを想定した内容です。

・控除対象借入限度額:2000万円※新築や業者から購入した場合と限度額が異なります。

・控除率:年末ローン残高の1%

・控除期間:10年

増改築等のリフォームの住宅ローン減税額

・控除対象借入限度額は4,000万円

・控除率:年末ローン残高の1%※控除対象期間が13年となる場合、11~13年はローン残高(上限4,000万円)の1%と工事費用の額(上限4,000万円)の2/3%の、いずれか小さい額になります。

・控除対象期間:10年※工事契約時期と入居時期により最大13年

このように、それぞれ計算した控除額を合計したものが住宅ローン減税の対象(※異なる住宅の取得等ごとに定められた最も高い控除限度額が限度)となります。

確定申告は、国税庁WEBサイトで申告書類を作成したり、オンライン手続き(e-tax)できます。

しかし、「中古住宅+リフォーム・リノベーション」のように併用して住宅ローン減税を受ける場合、国税庁WEBサイト確定申告書作成コーナーでは作成できません。

必要書類を揃え、お住いの管轄の税務署に行ってサポートを受けて確定申告して下さい。※税務署は要予約です。

終わりに

お住いの計画って、新しい生活への夢があってワクワクしますね。今回はお住いのご計画の方にお役に立つ情報をと、住宅ローン減税について解説しました。大きなメリットのある制度ですので、上手に活用したいですね。

ご計画にあたっては、頭金、住宅ローン、団体信用生命保険など検討する項目も多いです。ですが、最も重要なのは、新しい生活を楽しく過ごすことだと思いますので、将来のお金(たとえば教育や老後)のことも考えて資金計画を立てましょう。

『FP(ファイナンシャルプランナー)』は、ひとり一人の思い描くライフプランを叶えるマネープランをサポートする専門家ですので、お気軽にご相談下さい。

執筆者:ファイナンシャルプランナー 金坂浩之

千葉県出身 1976年生まれ 1級FP技能士/CFP®/社会保険労務士

大手ハウスメーカー、生命保険会社にて実務、相談経験を積む。相談者一人ひとりのライフプラン実現を支援するコンサルタントとして活動中。