「児童手当って収入によって制限があるの?改正になるの?」「特例給付ってどうなるの?」

こんな疑問をお持ちの方にご参考いただける内容です。

こんにちは!ファイナンシャルプランナー(FP)の金坂浩之です。いろんな子育て支援策がある中、自分はもらえるの?収入で制限?そして色々あって、こんがらがってしまう方が多いのではないでしょうか。年長の子を持つ私もそんな一人です。子育てにはお金がついて回りますし、教育方針や進学資金を準備をするにも、知っておきたい支援制度をあまり知らないという方が多いのかなと、相談の現場で感じます。でも、制度は変わってくし、わかりにくい点もあるのでしっかり把握するのも難しいとも思っています。

高齢世代だけでなく全世代の社会保障のために消費税10%(2019年10月)にしてからまもなく2年。拡充されたもの、改正される予定のもの、子育て支援策について、支援金額、対象者、所得や収入の制限など整理します。

どんな支援策があるのか

『児童手当』『幼児教育無償化』『高校の無償化(私立も)』『高等教育(大学、短大、高専の4・5年生、専門)の就学支援制度』があります。赤ちゃんから社会人になるまで色んな制度があります。

それぞれ整理していきますが、今回は『児童手当・特例給付』についてまとめます。

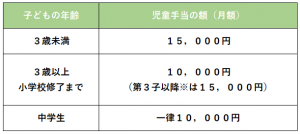

児童手当と特例給付

支給(もらえる)期間

申請をした翌月から中学校を失業するまで(15歳の誕生日後に迎える3月31日まで)

支給(もらえる)額

児童を養育している方の所得が一定以上の場合は、月額一律5,000円(特例給付)となります。所得基準についてはのちほど、予定されている改正とともに記載します。

※「第三子以降」とは、養育している高校生までの子のうち3番目以降のお子さまです。

支給(もらえる)時期

原則、毎年度6月・10月・2月にそれぞれの前月分までの手当をまとめて支給。

例:6月の支給日には、2~5月分の4か月分が支給されます。

結局のところ、総額でいくらもらえるのか?

計算式は省略して計算結果です。3月生まれの我が家の場合(我が家はどうでもいいですね)、総支給額は198万円になります。2月生まれのお子さまは、うちの子より1か月多くもらえるので総支給額は199万円、4月生まれだと3月生まれより11か月多くもらえるので総支給額209万円になりますね。

第3子以降だと、3月生まれは総支給額252万円、4月生まれだと総支給額268.5万円です。

まとめると、4月生まれ209万円、3月生まれ198万円。第3子以降は、4月生まれ252万円、3月生まれ268.5万円となります。

3月生まれは損?不公平?とも言えますが、社会に出るまで育てる期間は3月生まれは4月生まれの子より短いので、損とも得ともいえない感じですね。そんなこと考えていたら、3月生まれの子をもつ親としては一緒に過ごせる期間が短いってことだよなと思って、損した気分になりました(涙)。一緒に入れる時間を大切にしたいです。

『申請しないともらえない!?』出生届をだせば自動的にもらえるわけではありません。申請をして認定を受けてはじめて支給されます。原則、申請した月の翌月からの支給となります。申請が遅れた分の手当は受け取れませんので、気を付けましょう。でも、「月末の出産だったらどうなるの?」と思った方もいらっしゃるかと思いますが、その場合、生まれた日から15日以内に申請すればOKとなっています。いずれにしても、できるだけ早く申請しておきましょう。

『毎年、現況届の提出が必要!!』毎年6月に児童手当支給要件の確認のための現況届を提出しないと、6月以降の手当が受けられなくなります。現況届については廃止となる予定です。負担が減るのはうれしいですね。

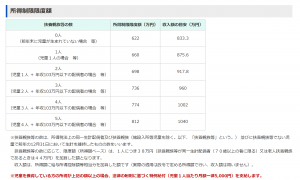

所得(収入)制限について

内閣府WEBサイトからの抜粋です。

わかりにくいのは、収入と所得の違い、扶養親族等の数あたりかと思います。

まず「収入と所得」。給与収入の方でしたら、収入とは、源泉徴収票の総支給額(税・社会保険料を引く前)となります。ですので、収入額のところをみれば、ざっくりと判断できます。

続いて「扶養親族等の数」。所得税の扶養控除対象の家族のことなの?扶養控除の対象じゃじゃない年齢の子は含まないの?と思いますが、ここでは、所得税の扶養控除対象の方と児童手当の対象となる子とみておいてよいと思います。

所得(収入)制限ぎりぎりで判断つきにくい方は、お住いの自治体に確認しましょう。

特例給付

この収入制限を超えて児童手当の対象とならない方は、「特例給付」として一律月額5,000円が支給されています。

【特例給付の改正】児童手当について所得(収入)制限を、主に養育する人ではなく、両親の収入の合算とするか検討されていましたが、両親の収入を合算することはなくなりました。ですが、特例給付については一定の収入(年収1,200万円※)以上の方は、令和4年10月支給分から支給対象外(支給されなく)なります。※子供2人と年収103万円以下の配偶者の場合、扶養人数に応じた所得額は政令で定めるとされています。

おわりに

児童手当について整理してみましたがご参考にしていただけたら幸いです。児童手当を習い事に使う、教育資金がたくさんかかる時期のために貯めておく、など使い方は様々。知人や友人のご家庭がどうしてるか気になるかとも思いますが、それぞれのご家庭によって子育ての考え方、資産状況も違いますので、我が家にとってベストな選択をしていただけたらと思っております。上手に貯めたいとか、資産運用に興味あるけど不安もある、という方は、FPへの相談も検討してみてはいかがでしょうか?

次回以降、他の子育て支援制度についても整理していきます。

執筆者:ファイナンシャルプランナー 金坂浩之

千葉県出身 1976年生まれ 1級FP技能士/CFP®/社会保険労務士

大手ハウスメーカー、生命保険会社にて実務、相談経験を積む。相談者一人ひとりのライフプラン実現を支援するコンサルタントとして活動中。