こんにちは、ファイナンシャルプランナー(FP)の大熊雅貴です。

私がオンライン相談をお受けした時の具体的な事例をご紹介します。ぜひ、ご参考ください。

ご相談者プロフィール

お名前:Nさん

家族構成:夫42歳、妻38歳、長女1歳

お住まいの地域:香川県

居住形態:賃貸(アパート)

職業・収入:夫/地元会社員・400万円、妻/地元会社員・250万円

保有金融資産:4,000万円(普通預金2,000万円、定期預金2,000万円)

※個人が特定されることを防ぐため、ご家族の年齢や資産状況などは改変しています。

ご相談の経緯

現在1歳になるお嬢さんが幼稚園に通う4歳までにマイホーム購入を考えてご相談にいらっしゃいました。理想のマイホームを手に入れて教育費を払っていくことはできるのでしょうか? FP大熊がお答えします。

具体的なご相談内容は以下の通りです。

Q.コロナ禍のステイホームでアパートが手狭に感じ、子どものためにマイホーム購入を考え中。マイホーム購入のために、住宅ローン返済計画、教育資金準備、老後資金準備についてアドバイスをが欲しい。手持ち資金は自己資金として払うべき?住宅ローン控除終了後に繰上返済?どのケースが良いかわかりません…

【将来の予定】

- 3年後までにマイホームを購入

- ローンは25年(70歳完済)で考えている。

- 子ども:2人目も欲しい。2人とも高校まで公立、私立大学(下宿)と仮定

- 主人の仕事:支出を厳しく見るため60歳まで昇給しないものとして試算を希望。60歳以降5年間は350万とした。

- 奥様の仕事:今年復帰予定。2人目が2年後に産まれるとして、41歳で復帰し、50歳で退職したい。

- 子ども結婚祝い:それぞれ28歳の時に200万円ずつ。

- 自家用車:250万円程度の車を45歳から10年ごと、150万の車を47歳から10年ごと購入。

【毎月の支出の内訳】

- 住居費:6.6万円

- 食費:7万円

- 水道光熱費:2万円

- 日常雑費:2万円

- 通信費:1.8万円

- ガソリン:1万円

- 理美容被服:2万円

- お小遣い:不明

- レジャー費用:1.2万円

【資産状況】

- 直近1年間の貯蓄:120万円増

- 手持ち資産4,000万円(内2,000万は相続によるもの)

- 住宅取得資金贈与として1,000万円の援助がある予定

- 貯蓄:4,000万円(普通預金2,000万円+定期2,000万円)

- 老後資金

・退職金:ゼロではないと思うが想定しない

・生活費:0.5%ずつ上昇させる - 年金

- “ねんきん定期便”をお持ちでなかった為、現在の年収を元に概算で計算

マイホームを検討中のご相談者さん。ただし、40歳を過ぎてマイホームを購入する場合、自身が働ける期間をふまえて住宅ローン返済や教育資金などの支払いを考慮しなくてはいけません。マイホームを実現するために、まずは家計の面から見ていきましょう。

希望するマイホームは総額3,500万円

現在42歳のご相談者さんが家族で過ごすためのマイホーム予算は総額3,500万円で想定しています。それに対し、手元に4,000万円持っていらっしゃって、さらに住宅取得資金贈与が1,000万円を予定しており自己資金も十分。しかも直近1年間で120万円ほど貯蓄も増えているという事で、ご主人はマイホーム購入に対して全く心配していません。

しかし、40代半ばでの購入年齢の事を奥様が心配されてご夫婦で相談に来られました。マイホームの実現が可能かどうか、ライフプラン表を見ながら確認をしていきましょう。

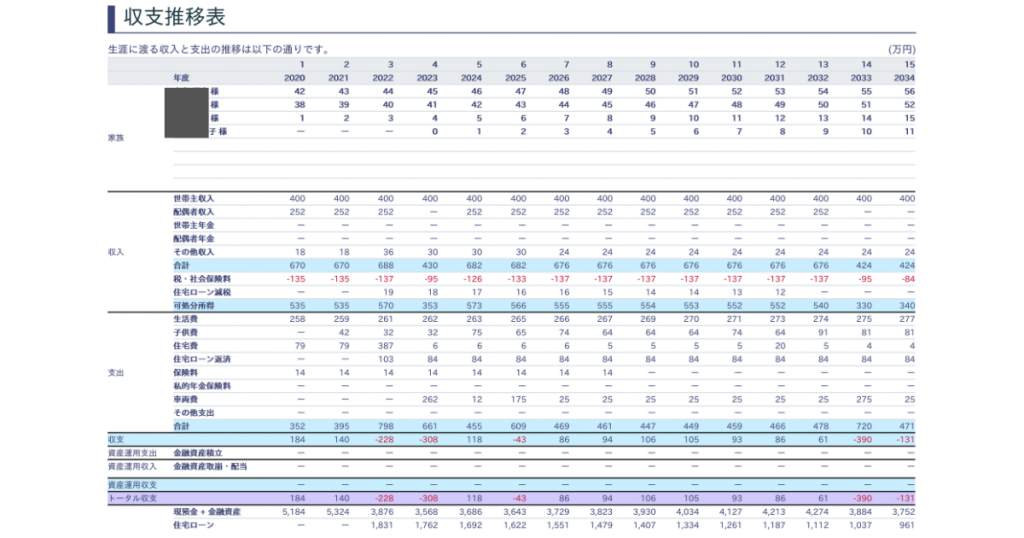

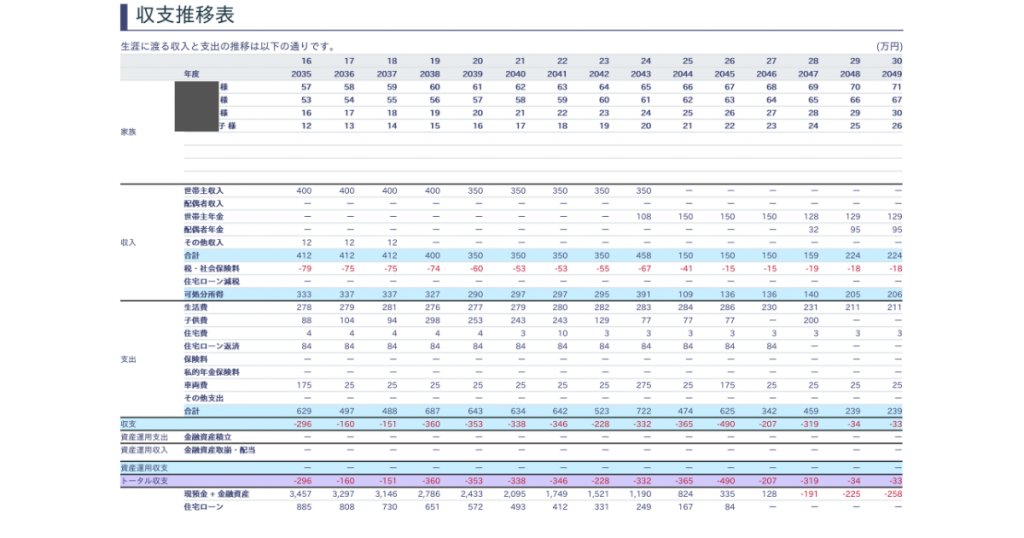

- 図表1:ライフプラン表

私大進学にかかるお金は1人1,000万円

ご相談者さんは現在42歳の会社員で、奥さまは38歳。お子さんは現在1人ですが、2~3年以内にもう2人目を想定。今後の進路としては高校まで自宅から公立で、大学は私立大へ進学し仕送りを想定。2人目のお子さんが4年制大学を卒業する時にはご主人が67歳前後になります。

このほか、お子さんにかかる費用として、結婚援助費用200万円×2名、合計400万円の支出となります。

なお、直近1年間で120万円ほど貯蓄が増えてはいますが、現在2.5万円(年間30万円)の家賃補助がなくなること、家賃補助賃貸から持ち家になることでローン返済や固定資産税などで約30万円/年支出が増えること、奥様が仕事復帰されると、現在掛かっていない保育料や習い事が増える事…などを考えると、現在ほどの余裕はなくなりそうです。

※私立大学の教育費詳細は文部科学省HPを参考にしてください。

マイホーム購入時に5,000万円ある金融資産が69歳には赤字に転落

すべての予定をキャッシュフローに落としたものをグラフ化すると、このようになります。

ご相談者さんの金融資産は贈与分を含めると約5,000万円になります。しかし、マイホーム購入と、マイカー買い替え時期、2人目の産休で妻の収入が減る時期が重なることで2年後には3,500万円ほどまで資産が減ります。ただし、再び奥様がお仕事に復帰されると、現在1歳のお子さんが中学に上がるまでは順調に資産が増えていきます。しかし、奥様が希望している通りに50歳でお仕事を退職されると赤字になり、一気に資産を取り崩すようになります。25年返済で住宅ローンを組むと69歳には住宅ローンを完済できますが、希望されている老後の生活費だと金融資産はみるみる減少し赤字に転落することになります。

マイホームを叶えつつ、赤字転落を防ぐには

今回の場合、マイホームを購入しつつ、赤字転落を防ぐためのポイントは、主にこの3つとなります。

- 妻の退職年齢を延ばす

- 将来の支出が増加する場合、固定支出は全期間固定型に(住宅ローンタイプ、生命保険、通信費等)

- 65歳近くまで全く動かない約3,000万円の資産運用。

ご相談者さんの場合、手持ち資金が十分にあるので3,500万円のマイホームをキャッシュで購入する事も可能です。また、2人目の出産や産休期間の収入や、住宅ローン控除を考慮して2,000万円程度の住宅ローンを組んでも良いでしょう。ただそれよりも、妻が50歳で退職してしまうと家計収支が一気に赤字になりますので、60歳程度まで働く前提にしましょう。これだけで、手取り約200万円×10年で資産に約2,000万円の余裕が生まれます。働く期間の延長を考えない場合は、マイホームの購入予算の見直しはもちろん、家計の大幅な見直しは避けられません。

今後、お子さんが成長すると食べる量が増えますし雑費や光熱費などの他の支出も増えます。もし固定費などから3万円/月ほど削減できれば、25年で900万円ほどキャッシュフローが変わります。夫婦別財布で、いくら使っているかわからないお小遣いが家計のブラックボックスにならないように心がけましょう。

住宅ローンや生命保険は全期間固定型に

住宅ローンの返済方法について、ご相談者さんには以下の3つの返済プランを想定しました。

- 住宅ローンは利用せずキャッシュで購入

- 2,000万円ほど住宅ローンを利用して、60歳時に残債(約650万円)をすべて返済

- 約1%前後の全期間固定金利で借りて79歳まで返済。ただし余剰資産をiDeCoやつみたてNISA等を活用し“資産寿命”を延ばす。

アドバイスをする場合、通常は❶か❷が多いのですが、今回の相談者には、この3つの中で「❸全期間固定金利で借りて、資産寿命を延ばす」をお勧めしました。

理由は3つ、

- 給与所得で金利変動により途中で返済額が上昇すると家計面で困ること。

- お子さんがまだ小さく、収入が増える可能性が低く、転職・倒産リスクをふまえたこと。

- 10年後に50代半ばの年齢を考え、健康的理由で住宅ローンの借り換えが出来ない可能性があること。

もちろん退職時点で、繰上げ返済できる余裕と見通しがあればした方が良いです。

繰上げ返済を積極的に行うことで、退職時の金融資産は少なくなりますが、負債を一旦無くすことで、退職後の生活設計が立てやすくなります。「楽しみにお金を使いすぎて、生活費が足りない」ということを避けるためにも、わかりやすい家計を目指しましょう。

ただし、今後のお子さんへの支出やお勤め先の変化で収入が厳しくなってしまう事を想定した場合、手元資金に余裕がある場合と無い場合とでは安心感と対応が全く変わります。

そのためにも、3,000万円近い資産を手元に残しつつ、ただ20年近く預金で置いておかずに“iDeCo”や“つみたてNISA”などを使って、楽しむお金・教育費・老後とゴールをわけて資産運用をする事をお勧めしました。

老後の生活費と楽しみのお金を色分けすれば、将来の不安を抱えずに安心して楽しみやすくなります。

生涯にわたる資金計画が必要

マイホームは人生を豊かにするために建てるものです。

住宅ローンで無理をしたばかりに、ご本人だけでなくお子さんの進路選択の幅をせばめたり、家族旅行などの思い出作りが思うようにできないようでは本末転倒です。

住宅ローンを組む事でリスクを負うのは営業マンでも不動産会社でもなく、購入するあなた自身とその家族なのです。だからこそ、営業マンに任せっきりにせず、まずはしっかりとご自身と家族のライフプランニングを行い、「我が家の資金計画」を立てましょう。

終わりに

家づくりは、あなたの人生を大きく左右する大きなイベントです。そして、多くの方にとって住宅購入ほど大きな買い物はないので失敗は何としても避けなければなりません。

しかし、それだけ大事なイベントであるにもかかわらず、意外なほど簡単に住宅の購入を決められる方が多いのが実状です。

マイホームを考える場合は、教育資金や老後資金など中長期的に必要となるお金を準備する上で、ぜひ「マネープラン」をしっかり組み立てることをお勧めします。

住宅の買い時は、金利や税控除、消費税や給付金を主眼に考えるのではなく、資金計画を含め、ご家族の条件が整うかどうかにより判断されることが大切です。だからこそ、今回のマイホーム計画が、自分たち家族の将来にどのような影響を与えるのか”という『人生の資金計画』を確認する事がとても重要なのです。

マイホームでの充実した楽しい生活を手に入れるためにも、ご自身にあった50年先まで後悔しない家づくり計画を、ライフプランニングから考えてみませんか?

ぜひお気軽に、私たちのオンライン相談サービスをご利用ください。

(執筆者・ファイナンシャルプランナー 大熊 雅貴)