こんにちは!ファイナンシャル・プランナーの早坂朋恵です。

今日は「投資信託」という商品について、改めてその仕組みやメリットについて整理してみたいと思います。

iDeCoやNISAなどの税制優遇制度に後押しされ、始める方が増えている投資信託での運用ですが「どの商品が良いか」「インデックスかアクティブか」「どの制度を使うとお得か」という情報が多い一方で、「投資信託って何?」という本質については、ぼんやりしている場合も多いような気がします。

何より私自身が日々のご相談の中で伝え切れていないと感じたこともあり、こちらのテーマを取り上げてみました。

既に始めている人にも、これから始めたい人にも、その魅力が伝わることを願っています。

「投資信託」とは?

まず、投資信託の仕組みについて見てみましょう。

(出所:一般社団法人投資信託協会)

(出所:一般社団法人投資信託協会)私たち一人一人が投資家として、少しずつお金を出し合います。運用会社がそれをまとめて一つの大きな資金として運用します。投資先は国内外の株式や債券など様々ですが、そこから生まれた利益がそれぞれの投資額に応じて還元される、このような仕組みです。

あくまでも「投資」ですので、預貯金とは違っていわゆる元本保証はありませんが、個人で株式などに投資をするのに比べて多くのメリットがあります。

投資信託のメリット

メリット① 少額で投資ができる

金融機関によっても異なりますが、数千円~1万円程度で「投資」が可能です。ネット証券などでは100円から買える商品もあるので、無理のない範囲で始めることができます。

メリット② 運用をプロに任せられる

運用の中身については、ファンドマネージャーというプロにお任せすることができます。

個人で投資をしようと思うと、色々な国や会社の情報を自分で調べて、自分で銘柄の選定や買うタイミングなどを判断しなければ行けません。買った後もリサーチを続けて売り買いをしたり、通常のお仕事をしながらそういった手間と時間を掛けるのは多くの方にとって難しいことと思います。投資信託ではその部分をプロに任せられるのです。

メリット③ 分散投資でリスクを抑えられる

投資の基本は分散投資によってリスクを抑えることですが、個人で「分散投資」をしようと思うと、非常に大きな資金が必要になります。 投資信託では、例えば1万円とか、毎月1,000円などの少額でも分散投資が可能です。

具体例で見てみましょう。

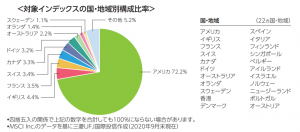

こちらは先進国の株式を投資対象としたインデックスファンドですが、この商品を1本購入するだけで、世界の中の22ケ国、1300社以上の会社に分散投資されたことになります。

(出所:三菱UFJ国債投信 emaxis slim先進国株式ファンド 交付目論見書より)

(出所:三菱UFJ国債投信 emaxis slim先進国株式ファンド 交付目論見書より)いかがでしょう?これだけ分散されていれば、仮に1社が倒産をしたとしても全体への影響は少ないですし、一部の国や業種が不調の時期があっても、ほかでカバーが出来ることになります。

このように多くのメリットがある投資信託ですが、注意点もあります。

投資信託の注意点

注意点① コストが掛かる

運用をプロに託しますから、その分コスト、つまり手数料が掛かります。 買うときに掛かる「購入手数料」、保有期間中掛かる「信託報酬」、売るときにも「信託財産留保額」という手数料が掛かる場合があります。

特に「信託報酬」については保有期間中ずっと掛かりますので、期間が長くなるほど大きな差になります。 ただ、これは必ずしも低いから良いという事ではありませんので、内容に見合っているか、運用実績と合わせて判断しましょう。

注意点② 元本保証がない

繰り返しになりますが、元本保証はありませんので、商品(ファンド)の運用成績によっては売却時にマイナスが出てしまうこともあります。

ですので、ご自身の状況、許容範囲の中でリスクを取っていくことが大切です。

ただ、元本割れのリスクはゼロにはなりませんが、リスクを抑えながらうまく付き合っていく方法はありますので、次のポイントをしっかりと押さえておきましょう。

リスクを軽減する方法

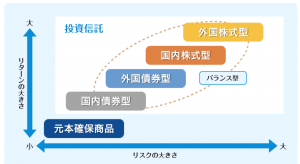

①資産の分散

投資信託の商品(ファンド)は、まず投資対象(株式、債券等)によって分類されます。 資産を異なる種類のものに分けて投資をすることで、リスクを分散することができます。

(出所: 国民年金基金連合会 iDeCo公式サイト)基本4資産のみ標記。資産クラスごとのリターン・リスクの特徴となります。

(出所: 国民年金基金連合会 iDeCo公式サイト)基本4資産のみ標記。資産クラスごとのリターン・リスクの特徴となります。②長期保有

たとえ資産を分散したとしても、年によるバラツキは必ずあります。例えばリーマンショク、コロナショックのような大きな出来事があると、その直後は世界全体の経済が停滞し、投資信託のファンドもその影響を受けます。

ですが、そのような時期が途中にあってもそのまま3年、5年、10年と長期で保有することで、過去の実績で見ますと経済の回復から資産も回復し、マイナス幅は減少しています。

③時間の分散

一度に全額を投資するのではなくタイミングを分けて投資をしたり、毎月の積み立てにすることで、リスクを抑えられることが知られています。 毎月の積立投資は「ドルコスト平均法」と呼ばれる効果のほかに、計画的に資産形成ができる利点もありますね。

「ドルコスト平均法」って何?

ドルコスト平均法とは、投資信託のように価格変動のある商品を購入する際に、一定のタイミングで一定の金額を購入して行く方法です。

これにより、価格が低い時にはより多くの数量を購入することができ、価格が高い時にはその逆となります。この方法では絶好のタイミングをとらえて大きな利益を得ることはできませんが、投資タイミングによる損失を避けられる、より安心な投資手法です。

以上の3点を押さえていただければ、まず大きな失敗は避けられます。

大切なのは、全体から考えること

資産分散については、今投資をしたいお金だけではなくて、ご自身の、或いはご家庭の資産全体のバランスから考えて行くようにしましょう。

もちろん、興味を持ったものから、無理のない範囲で始めて行くのも良いのですが、しっかりと全体から考えたいという方は、是非私たちファイナンシャル・プランナーに一度相談をされてください。

社会の未来と共に自分の未来をつくる

皆さんにとって「投資」をする意味は何でしょうか?

私自身、投資信託を使って資産形成していますし、株式や金などの投資も経験があります。ただ、長い間私には「自分のお金を増やしたい」という考えしかありませんでした。

数年前、こんな言葉に出会いました。 「投資とは、未来を信じること」

目からウロコでした。

自分のお金がちょっぴりずつでも世界中の企業で使われて、そこの社員さんの生活に繋がったり、そこの製品を使う人に繋がったり、そうして企業の成長から国全体、社会全体の成長に繋がって、巡り巡って自分のもとに還って来た利益が自分の未来を豊かにしてくれる。

そんな絵が見えた時から、投資が「ワクワクするもの」に変わりました。

終わりに

いかがでしたか?商品選びのポイントや始め方等の細かい注意点についても、今後お伝えして行ければと思いますが、今日はまず「投資信託の魅力」について書いてみました。

少しでも皆さんの投資生活にワクワクがプラスになれば嬉しく思います。

執筆者:ファイナンシャル・プランナー 早坂 朋恵

FP歴20年。相談実績は2000軒を超え、子育て世代からシニア世代まで、ライフプランを土台にした丁寧なコンサルティングに定評がある。セミナー講師としても、iDeCoやNISAを含めた資産運用の始め方やその楽しさを幅広く発信。モットーは“お金の知恵と工夫で今も未来もHappyに!”